In letzter Zeit häufen sich Leserfragen bezüglich der TARGET 2-Salden der Bundesbank, die ich in diversen Beiträgen immer wieder erwähnt habe.

Nachfolgende, exemplarische E-Mail wird von mir für alle Interessierten beantwortet.

„Ich wäre Ihnen dankbar, wenn Sie das Thema "Target 2 Salden" der Bundesbank einmal in einem Beitrag näher erläutern würden. Glauben Sie, dass die Bundesbank damit rechnet, diese Forderungen jemals zu erhalten? Was würde ein Ausfall für die Bürger Deutschlands bedeuten?“

Hans Werner Sinn schrieb zu den Target-Salden schon 2012: „Man kann in eine Falle tappen, die einem jemand gestellt hat. Man kann sich auch selbst eine Falle stellen. Welche dieser beiden Möglichkeiten auf die Target-Kredite zutrifft, kann man angesichts der Verve, mit der Helmut Kohl das Europrojekt verfolgt hat, und der Cleverness oder Weitsicht von Jacques Delors dahingestellt sein lassen. Tatsache ist aber, dass Deutschland heute in der Target-Falle steckt.“

Was bedeutet eigentlich TARGET 2?

Was Target2 bedeutet, habe ich in meinem Buch „erfolgreicher Vermögensaufbau und Vermögenssicherung…“ wie folgt beschrieben:

„ESM und Risiken aus den TARGET 2-Salden können die Verschuldung gewaltig nach oben schieben. Damit verstanden wird, worum es bei den TARGET 2-Salden geht, hier die Erläuterung der Bundesbank:

TARGET2 (Trans-European Automated Real-time Gross Settlement Express Transfer System) ist ein Zahlungsverkehrssystem, über das nationale und grenzüberschreitende Zahlungen in Zentralbankgeld schnell und endgültig abgewickelt werden. Über TARGET2 fließen pro Tag im Durchschnitt rund 350.000 Zahlungen im Wert von rund 2 Billionen Euro. Das entspricht beinahe dem deutschen Bruttoinlandsprodukt. Während eines ganzen Jahres werden von TARGET2 knapp 90 Millionen Zahlungen in einem Gesamtwert von rund 600.000 Milliarden Euro abgewickelt. Diesen Transaktionen können ganz unterschiedliche Geschäfte zugrunde liegen. Denkbar sind unter anderem die Zahlung einer Warenlieferung, der Kauf oder Verkauf eines Wertpapiers, die Gewährung oder Rückzahlung eines fälligen Darlehens, die Geldanlage bei einer Bank und vieles mehr.

Fließen beispielsweise einer über die Bundesbank an TARGET2 teilnehmenden Bank Gelder aus dem Ausland zu, führt dies bei der Bundesbank zu Verbindlichkeiten gegenüber dieser Bank (etwa durch Gutschrift des Betrages auf deren Girokonto). Im Gegenzug entsteht eine Forderung der Bundesbank in gleicher Höhe gegenüber der sendenden nationalen Zentralbank. Diese wiederum belastet das Konto der sendenden Geschäftsbank. Dies erfordert ein ausreichendes Guthaben an Zentralbankgeld der sendenden Bank.

Die bei den nationalen Zentralbanken entstehenden Forderungen und Verbindlichkeiten aus einer über den Tag anfallenden Vielzahl solcher Transaktionen gleichen sich normalerweise nicht vollständig aus. Am Ende des Geschäftstages verbleibende Forderungen und Verbindlichkeiten aller an TARGET2 teilnehmenden nationalen Zentralbanken werden gemäß einem Abkommen im Eurosystem an die EZB übertragen und dort saldiert. Die so entstehenden TARGET2-(Netto)-Salden sind demnach das Ergebnis der grenzüberschreitenden Verteilung von Zentralbankgeld innerhalb der dezentralen Struktur des Eurosystems.

Der TARGET2-Saldo in der Bundesbankbilanz geht also im Wesentlichen auf grenzüberschreitende Transaktionen zurück, die Banken betreffen, welche über die Bundesbank an TARGET2 teilnehmen.

Die Einführung des Euros ermöglichte es Ländern wie Griechenland und Portugal, aber auch Spanien und Italien Kredite zu bis dahin für diese Länder nicht da gewesenen sehr günstigen Zinskonditionen aufzunehmen.

Der Zinsvorteil wurde jedoch nicht eingesetzt, um Schulden zu tilgen oder die industrielle Basis zu stärken. Vielmehr führte der nachlassende Zinsdruck dazu, dass die Gehälter im öffentlichen Dienst gewaltig angehoben wurden und die Produktivität der Arbeitskräfte sank.

Der Import in diese Länder, gerade aus Deutschland stieg an. Der Export dieser Länder ging wegen zu hohen Lohnkosten immer weiter zurück.“

Die TARGET-Bombe tickt

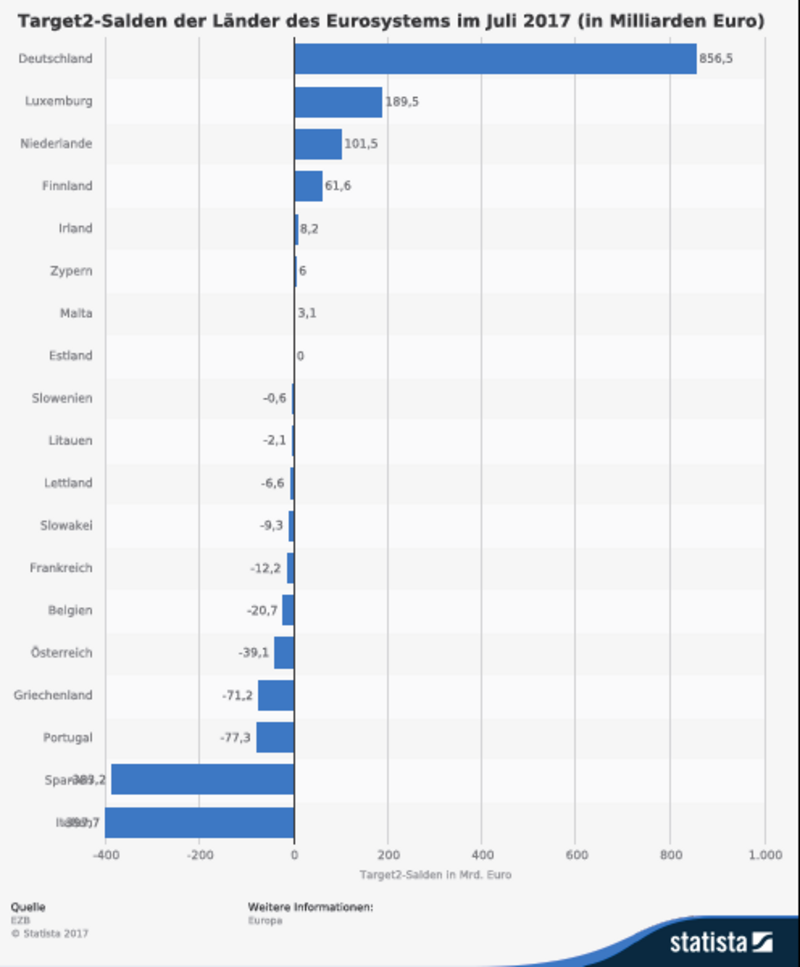

Der Steuerzahler soll davon möglichst nichts wissen. Nicht zuletzt deshalb hat man diese Bezeichnung so verklausuliert, dass kaum jemand etwas damit anfangen kann. Die Salden der TARGET-Konten weisen die Stände im Zahlungsverkehr der Euro-Notenbanken aus. Die Forderungen der Deutschen Bundesbank gegenüber den anderen Notenbanken im Eurosystem betragen inzwischen rund 850 Milliarden Euro. Sie zeigen die extreme Kapitalflucht aus dem Süden der EU an.

Aus Brüssel und Berlin ist dazu verharmlosend zu vernehmen, dies sei kein Problem, sondern nur ein kleiner statistischer Nebeneffekt der Anleihekäufe der EZB. Das ist jedoch nur ein kleiner Bruchteil der Wahrheit. Geldströme, die aus einem Land abfließen, erzeugen einen Negativsaldo für dieses Land.

Spanien und Italien haben ein gemeinsames Negativsaldo von über 750 Milliarden Euro.

„Die Kapitalflucht und die Misswirtschaft in den südlichen Ländern wird im Grunde mit Bundesbankkrediten finanziert, denn die als "Gegenleistung" angebotenen Schrott-Papiere, von denen die EZB bisher 1,6 Billionen kaufte und dafür frisch gedruckte Euros an todkranke Institutionen, Banken, ja Länder ausreichte, landeten zum Großteil bei der Bundesbank. Diese sitzt also auf Bergen unverkäuflicher "Wertpapiere" kaputter Banken, Firmen und Staaten“, so Prof. Dr. Bocker.

Träte ein Land aus der EU aus, wären alle Papiere dieses Landes verloren. Und da eine Haftungsunion besteht, müsste die Bundesbank also für astronomische Summen von mehr als 800 Milliarden Euro gerade stehen. Ihre fragilen Bilanzpositionen in TARGET wären dann einige Kilo Kartoffeln oder Äpfel wert.

Die Falle

Hans Werner Sinn in „Die Target-Falle“: „Das Target-System ist eine Falle, weil die Bundesbank - wie die Notenbanken der Niederlande, Finnlands und Luxemburgs, die sich in einer ähnlichen Lage befinden – nicht die Möglichkeit hat, ihre Target-Forderungen einzutreiben. Die Forderungen entstanden, weil Güter oder Anlagewerte in andere Länder geflossen sind und von der Bundesbank im Auftrag ausländischer Käufer bezahlt wurden oder weil die Bundesbank im Auftrag ausländischer Schuldner Schulden bei deutschen Gläubigern getilgt hat. Man hat die Bundesbank sozusagen für sich auslegen lassen und sie gebeten, den Betrag auf einem Verrechnungskonto zu verbuchen.(…)

Getilgt werden diese Kredite nur dann, wenn Deutsche wieder neue Kredite ins Euro-Ausland vergeben oder Anlageobjekte und Güter dort kaufen.(…) Sollte der Bundesbank der Kragen platzen und sie versuchen, ihre Schuldner unter Druck zu setzen, (…) wäre sie vertragsbrüchig und würde den Zusammenbruch des Euro-Systems riskieren. Dann hätte sie erst recht keine Chance die Target-Forderungen einzutreiben. (…) Die Bundesbank kann bei einem Zerbrechen des Eurosystems zwar versuchen, die Target-Forderungen gegenüber den Notenbanken der anderen Länder zu erheben. Doch wird man dort tausend Gründe finden, warum es für diese Forderungen keine Basis gibt.“

Die Bundesbank täte sich schwer mit Argumenten, da sie die Salden selbst als bloße Verrechnungsposten deklariert hatte.

Träte ein EU-Land aus, haftet Deutschland für deren Schulden und Schrottpapiere, die zur "Deckung" der niemals erfüllbaren Verpflichtungen ausgegeben wurden.

Unterschied zum Fed-System und Konsequenz für den Steuerzahler

Anders als im US-amerikanischen Fed-System, wonach die Salden der einzelnen District-Notenbanken nach einigen Monaten wieder glattgestellt werden müssen, besteht im Euro-System keine Verpflichtung, die Target-Schulden der anderen Notenbanken zu tilgen. Sie bleiben als derzeit unverzinsliche Buchschulden bestehen.

Bricht der Euro auseinander, müssen wahrscheinlich erhebliche Teile der Target-Forderungen der Bundesbank abgeschrieben werden. Dieser Vermögensverlust träfe den deutschen Steuerzahler.

Risikohinweis

Dieser Artikel dient nur zu Informationszwecken, bietet keine Anlageberatung und empfiehlt nicht den Kauf oder Verkauf von Wertpapieren. Die Wertentwicklung in der Vergangenheit ist kein Hinweis auf zukünftige Ergebnisse.

Hinweis

Dirk Müller sowie die Finanzethos GmbH haben sich verpflichtet den Kodex des Deutschen Presserates für Finanz- und Wirtschaftsjournalisten einzuhalten. Der Verhaltenskodex untersagt die Ausnutzung von Insiderinformationen und regelt den Umgang mit möglichen Interessenkonflikten. Die Einhaltung des Verhaltenskodex wird jährlich überprüft. Dies gilt auch für die für Dirk Müller oder für die Finanzethos GmbH tätigen freien Journalisten.

Kommentare

Ich weiß das es so nicht ist aber mir fehlt einfach der Zusammenhang. Warum müssen wir Steuerzahler bezahlen und vor allem an wen? Wer hat eine Erklärung?

Früher wurden diese Unterschiede mit GOLD ausgeglichen...

Jetzt einfach mal überlegen, wie viel GOLD Deutschland besitzen würde, wenn die 800 Mrd der TARGET2 in GOLD getauscht würden ;)

Wenn das TARGET2 System zusammenbricht ist das Geld nicht weg. Im Gegenteil, das Geld war nie da. Rein technisch müsste die Bundesbank die 800 Mrd an den Deutschen Staat auszahlen!!!! Jetzt mal überlegen, wie viel Schulen oder Infrastruktur man dafür bauen könnte.

Im Moment gewären wir den anderen Zentralbanken sozusagen einen Zinslosen Kredit.

Man hat das System sicher bewusst so kompliziert benannt und beschrieben, damit die normalen Bürger das nicht verstehen.

Wie sagte schon Ford: "Würden die Leute das Geldsystem verstehen, hätten wir schon morgen früh die Revolution"

Ok. Dank dir erst mal für deine Antwort. Aber wenn eine deutsche Firma eine Maschine an eine beispielsweise griechische Firma im Wert von 2 Mio Euro liefert dann bekommt die deutsche Firma doch das Geld und kann es z.B wieder investieren. Wieso wird es denn dann noch zusätzlich auf der Bundesbank als Forderung gegen der griechischen Zentralbank geschrieben. Die griechische Firma hat doch das Geld überweisen? Ich stehe auf der Leitung. Sorry.

•ESM: 760 Mrd.,

•Target 2: 800 Mrd und die

•18% Beteiligung der Anleihekäufe der EZB, derzeit 2 Bio. gesamt, entsprächen 360 Mrd.

Demnach wären bei einem Euro Zusammenbruch 1920 Mrd. Euro fällig?

Wäre das überhaupt von Deutschland bezahlbar und was würde passieren wenn nicht? Wären dann sämtliche EURO Länder Pleite?

Falls es stimmen sollte: Im Falle von Griechenland hiess es ja immer, die Teilnahme könne nicht von der Gemeinschaft beendet werden, sondern allenfalls durch den einzelnen Mitgliedsstaat. Möglicherweise reisst aber nun Ungarn (oder Polen oder oder oder...) der Geduldsfaden.

Dann wird gelten, was Merkel nicht sagte: Scheitert die EU, scheitert der EURO.

Ob wohl die TARGET2-Verrechnungssalden dann glattgestellt, oder in der künftigen Schattenwährung EURO eingefroren werden? Gegen das Auszahlen spricht, dass alle System-Schuldner pleite sind.

Vermutlich würde die Intelligenz-Elite deutscher Politik die Salden dann in zinslose Darlehen mit unbegrenzter Laufzeit wandeln.

Die Richtung stimmt.

Europa: weiterschlafen !

Einfach zu verstehen ist allerdings der unterschied zwischen USA und (Euro-) Europa.

Jeder Verantwortliche der diesen Wahnsinnspakt unterschrieben hat muss vor ein ordentliches Gericht gestellt werden und erklären warum er im Unterschied zu dem US-amerikanischen System mit der Glattstellung nach einigen Monaten, im Euro-Systems diese unendlich anwachsenden Buchschulden eingebaut hat. Jeder deutsche Finanzminister, der seit Einführung dieses skandalösen Systems nicht all seine Kraft für die Abschaffung eingesetzt hat, muss ebenfalls zur Rechenschaft gezogen werden.

wenn man es vereinfacht Sagen sollte, so wird der Deutsche Exportbum über die Target2 Salden finanziert.

Denn Griechenland, Spanien, Italien oder Portugal sind praktisch Pleite. Bei jeden Geschäft mit Firmen aus diesen Ländern, garantiert die Bundesbank, dass die Deutsche Firma Ihr Geld aus dem betroffenen Geschäft (Land) erhält.

Natürlich können die oben genannten Volkswirtschaften mit dem Euro dies nie leisten.

Durch die Target 2 Salden wird Deutschland so hoch Verschuldet, dass es später selbst zusammen brechen wird.

Dieses ist von langer Hand (NGOs-Soros) geplant. Deutschland soll abgeschafft werden.

http://www.wiwo.de/politik/europa/euro-krise-target-salden-draengen-deutschland-an-den-abgrund/6277238.html

Gruss aus Stade

Vor der Einführung des EURO lief der Zahlungsverkehr über Verrechnungskonten der Geschäftsbanken. Die Bank in Spanien hat einen Überweisungsauftrag zu Lasten dieses Verrechnungskontos an eine deutsche Bank gesendet. Die Bank in Deutschland hat dann den Auftrag nur im Rahmen des vereinbarten Limits ausgeführt. Sonst blieb der Auftrag liegen.

Heute gibt die Bank in Spanien den Zahlungsauftrag an die EZB, die diesen ohne Limitprüfung ausführt. Die EZB argumentiert: Der Importeur in Spanien hat Geld und der Exporteur in Deutschland bekommt sein Geld, das wäre also reiner europäische Zahlungsverkehr (=Target). Tatsächlich bekommt der Exporteur sein Geld von der EZB aber das Geld des Importeurs landet nicht in voller Höhe bei der EZB.

Viele Fragen und viel Aufklärung kommt leider viel zu spät!

Mutti wird´s schon richten, die " echten Einheimischen" nach Afrika und bei Wasser und Brot die von den westlichen Staaten unter fadenscheinigen Argumenten aus reiner Profitgier zerstörten Länder aufbauen lassen und die "Zuagroasten" aus aller Herren Länder um den übriggebliebenen Rest (die enteigneten Privatvermögen) zu verschmausen!

Mutti guckt von Ihrer Hazienda gemütlich zu und freut sich über die gelungene Zerstörung; eine späte Rache Honeckers?

Mit dieser Dame hat sich D nach allen Richtungen erpressbar gemacht - ein Chapeau an diese so hervorragende Bundeskanzlerin gegen das eigene Volk!

Wenn man genau hingehört hat, konnte man das Gelächter der Profiteure seit Anbeginn der EU vernehmen. Wir bekommen ein paar Krümel (z. B keine Staus an der Grenze - toll; war eher für die Wirtschaft wichtig, Schienenverkehr entsprechend auszubauen wäre aus unterschiedlichen Gründen wesentlich sinnvoller gewesen) und D gibt Gold und Silber!

Wenn es einem zu gut geht, wird das Hirn ausgeschaltet und glaubt auf dem Eis ungestraft rocken zu können. Nun ist das Geschrei groß - wo waren Hirn und Verstand vorher? Immer verdeckt vom vermeintlich tollen und neuem Must have! Wer ein bißchen rechnen konnte/kann, dem war eigentlich klar, dass man Kredite an Menschen/Institutionen/Länder die kein Geld/eine schwache Bilanz /schwache Wirtschaft haben, nicht oder nur unzureichend zurückbekommt. Nur weil man diese Art der Geschäftemacherei mit hochkomplizierten Namen und Darstellungen versehen hat, bleibt es doch das gleiche:

Greif` einem Nackten in die Tasche und Du findest ...................NICHT´S !!!!!!!!!!!

Darauf zu vertrauen, dass er schon irgenwann wieder zu Geld kommt um seine Rechnungen zu begleichen ist unaussprechlich dumm!!

Soviel zu unseren EXPORTWELTMEISTERSCHAFTEN - ein Erfolg auf dem Papier auf dem sich die Tinte verflüchtigt bevor sie trocken ist! Nur Bares ist zur Zeit noch Wahres, aber das lassen wir uns zugunsten der geilen Chips, Smartphones und sonstigem, unnötigen technischen Schnick Schnack gerne wegnehmen, damit die Wandlung vom menschlichen Wesen zum Sklaven der Psychopathen und Oligarchen noch schneller und perfekter geht.

Herr, gib den Menschen Hirn oder tilge diese Spezies von Mutter Erde, diese Deppen machen seit Jahrtausenden von Jahren immer den selben Sch....... Entwicklung allein reicht halt nicht, man braucht schon Hirn, Hausverstand und LERNFÄHIGKEIT. Wenn man ständig dem neuesten Trend (der uns ja Tag und Nacht sugeriert wird) und sonstigen unnötigen Dingen hinterherläuft weil es ach so schick ist und man unbedingt dazugehören muss, hat man halt keine Zeit mehr sich um Wesentliches wie, Land/Umwelt, Wirtschaft und Politik sowie Information, Information, Information gepart mit Lernen, zu kümmern.

Diese Punkte müssten jedoch auch für JEDEN schon länger in diesem Land lebenden Menschen nebst Familie, Freunde und sozialer Kompetenz zu seiner persönlich zu tragenden Verantwortung gehören!

Wie lautet der Standardsatz, denn man am meisten zu hören bekommt?

Ich/wir können´s ja eh nicht ändern - stimmt, mit Aufregen und motzen sicher nicht!

Es ist an der Zeit, endlich unsere "Scheindemokratie", die nicht mit unserem Grundgesetz konform geht, zu beenden!

Es ist an der Zeit, endlich eine Verfassung mittels Volksabstimmung einzufordern statt wählen zu gehen!

Es ist an der Zeit, zu retten was noch zu retten ist in diesem Land - speziell unseren Kindern zuliebe!

Es ist an der Zeit sich Zeit zu nehmen um sich eigenständig zu interessieren, zu informieren, zu verstehen und zu lernen, selbst zu denken, zu organisieren und zu handeln, VERANTWORTUNG zu übernehmen - es ist nähmlich schon nach zwölf!

Sehr guter Kommentar. Dem ist nichts hinzuzufügen!

Na schauen wir doch mal zu unseren Nachbarn im Süden. In der Schweiz druckt die SNB auch Luftgeld am Fliessband ... und kauft dann davon echte Sachwerte. Also los, Herr wirf einen Finanzminister mit Hirn vom Himmel, der die BuBa anweist, den Papiermüll schnell in echte Werte zu tauschen.

Wie viele DAX und DOW könnten wir damit kaufen und den größten Staatsfond überhaupt anfüllen.

... es geht nur darum die heisse Kartoffel an einen noch dümmeren weiter zu reichen.

Los ihr BuBa-Beamten, kauft!!!

Das würde ja heißen, daß target 2 eilig 2007 ins Leben gerufen wurde um die faktisch pleite Länder indirekt über die Export starken Länder zu finanzieren.

Wenn ich das richtig verstanden habe.

Das muss sich ja erst einer ausdenken und umsetzen ohne das das einer versteht. Dann kommen nach geraumer Zeit Experten wie Prof Sinn und so weiter und stellen fest das das Betrug in höchster Stufe an den Steuerzahler ist, im E Fall. Und Merkel und Schäuble mitten drin. Die wissen doch genau was gespielt wird.

Die können doch alle nicht so dämlich sein und erwarten das die Südländer brav ihre Hausaufgaben machen und dann schön ihre Schulden bezahlen.

Es muss doch brillante Köpfe gewesen sein die mit voller Absicht genau dies geplant haben und von Anfang an Deutschland ans Gängelbändchen binden. Denn je mehr sie arbeiten und exportieren um so mehr verschulden sie sich selbst. Damit ist Deutschland wieder unter Kontrolle!

Wenn ich was falsch verstanden haben bitte mich korrigieren. Danke.

Schäuble sprach davon Chaos zu erzeugen, denn dann werden die Menschen mit den "Neuerungen" einverstanden sein. Das Volk würde hilflos agieren, resignieren.

Nun, was ist besser - ein inszeniertes Chaos und hilflos agieren oder selbst ein Chaos herbeiführen?

Noch sind sie nicht wirklich auf einen Volksaufstand vorbereitet, der Überraschungsmoment wäre eindeutig ein Punkt Vorsprung für die Bevölkerung.

Auch wenn die Deutschen eine Verfassung einfordern, kann diese nicht von heute auf morgen umgesetzt werden, aber die politische Elite wäre in ihrer Grundfeste erschüttert! Das würde bedeuten, ein weiter so gibt es nicht mehr. Menschen, die bisher in der Politik aufgrund des Parteienklüngels keine Chancen hatten könnten sich endlich engagieren usw. Mittels weiterer Volksabstimmungen könnte man viele Vorhaben der EU stoppen. Ja, es würden "harte" Zeiten auf uns zukommen, aber lieber ein Schrecken mit Ende als eine weitere zermürbende, langsam dahin siechende Endlosigkeit bis zum Krieg. Es gibt Staatsrechtler die behaupten, dass sich mit der Souveränität D`s (Verfassung und danach Friedensvertrag) die gesammte politische Landschaft in Europa zum Besseren verändern könnte. Andere Bevölkerungen in Europa würden sich dann endlich getrauen, dem Beispiel D`zu folgen und ebenfalls ihre Politgangster unter Druck setzen / zum Teufel jagen. Ja es würde Zeit benötigen, ja es würde Einschränkungen bedeuten, ja es würden harte Zeiten auf uns zukommen, aber wir hätten noch Zeit uns darauf vorzubereiten und aktiv mitzuarbeiten. Ich persönlich würde wissen wollen dass ich todkrank bin, worauf ich mich einzustellen und welchen Kampf ich zu führen habe. Das warten auf einen Mesias ist genauso schwachsinning wie die Einstellung - irgendwer wird´s schon richten! Schritt für Schritt in eine bessere, direktere Demokratie durch mutige und aufgewachte Bürger.

Planen und entwerfen - dazu ist es zu spät, Entwicklungen können und werden aus der Situation entstehen, es gibt keine Garantien im Leben! Beide Seiten haben ihren Preis, der Unterschied liegt darin - auf einer Seite kann ich mich darauf einstellen und mitgestalten, auf der anderen Seite werde ich langsam und sehenden Auges erwürgt.

Wahrscheinlichkeit - ich befürchte, dass die schon länger in diesem Land lebenden die Bequemlichkeit, Verantwortungslosigkeit der Gemeinschaft gegenüber, gepaart mit der doch schon sehr fortgeschrittenen Überwachungsmaschinerie der Psychopathen auszusitzen versuchen und darauf hoffen, dass der Kelch an uns vorübergeht. Die Gehirnwäsche hat bei den meisten Menschen hervorragend funktioniert - die wenigsten trauen sich doch, sich zu organisieren und zu planen oder zu entwerfen. Jeder wartet auf den Anderen! Die Angst ist und war immer schon der schlechteste Ratgeber! Diese wird jedoch laufend geschürt, sehr zum Nutzen dieser Pseudopolitiker und machtgierigen Psychopathen. Diese Individuen freuen sich über jeden Zentimeter des Kopfes den das Volk in den Sand steckt. Ziele erreicht man nicht durch träumen, hoffen, maulen und aufregen - um ein Ziel zu errichen muss man etwas tun!

Das Sprichwort - von Nichts kommt Nichts - hat seine Berechtigung! Wenn ich mich nicht einbringe, tun die anderen was sie wollen; exakt der Zustand den wir heute haben!

Beim Länderfinanzausgleich in »D« klappt das doch auch, obwohl die Bayern ständig maulen ;—).

Das Beispiel mit Griechenlands Tafelsilber, das man jetzt ungeniert plündern kann, zeigt doch, dass es funktioniert.

Wenn man Guthaben auf dem Girokonto hat, dann hat man nichts Anderes als eine Forderung gegenüber seiner Bank. Bedeutet: Die Bundesbank hat also Forderungen gegenüber südeuropäischen Notenbanken.

Geht die Welt unter (also ich meine eigentlich den Zusammenbruch der Eurozone), dann hat die Bundesbank Forderungen, die dann - vermutlich - nicht mehr eintreibbar sind. Es hat aber niemand Forderungen an die Bundesbank (abgesehen von den dt. Geschäftsbanken bzw. Unternehmen, also genau genommen haben jene ein Guthaben, was ja nichts anderes als eine Forderung ist.)

Die Bundesbank kann in so einem Fall einfach ihre Forderung streichen, womöglich nur um den Schein zu wahren, würde sie die Summe als Ziffern in der Bilanz stehen lassen oder in eine Badbank oder ähnlich auslagern.

Das Gleiche gilt auch für die Konstrukte wie ESM etc. Die Nachschusspflicht besteht doch nur so lange jemand Forderungen stellt, aber in dem Moment wo der Euro sich auflöst, kann die EZB wohl kaum Forderungen stellen. Etwas anderes stellen die bilateralen Kredite an Griechenland dar, weil diese von Deutschland zum großen Teil am Kapitalmarkt aufgenommen wurden. Besser man leiht sich das Geld bei sich selbst (also EZB kauft bei Deutschland Anleihen zu Negativzinsen), so kann man alle Schulden streichen oder besser ausbuchen.

Erstmal @Consilium das Target2 System gibt es schon länger als 2007, bis dahin hat es jedoch scheinbar funktioniert. Wie die Zusammenhänge seit 2007 sind, bzw. was der Unterschied ist, wäre etwas Recherche wohl wert. Herr Trepnau?

So einfach erklärt, ermöglicht das Target2 System seit der Krise folgendes:

Wir können Exportweltmeister sein, obwohl die Länder in die wir exportieren kein Geld dazu haben.

Das Geld kommt als quasi zinsloser Kredit aus dem Target2 System.

Schwierig zu verstehen ist, wie Forderungen aus einem Warenkauf im Endeffekt beim Steuerzahler landen.

Da in den Südländern alles auf Pump läuft, landen Warenkäufe als Forderung bei den Banken. Wenn dies grenzüberschreitend läuft, landen diese Forderung bei z.B. italienischen Notenbank (die übrigens eine Art GmbH ist), dann im EZB-System und dann bei der deutschen Bundesbank, welche wiederum über deutsche Banken, den Firmen die Buchgewinne gutschreibt.

Fällt das Ding aus, geht die italienische Notenbank einfach pleite, die italienischen Geschäftsbanken gehen hinterher baden und die Bundesbank bleibt darauf sitzen.

Im Prinzip garantiert die Bundesbank die Buchgewinne der exportorientierten Firmen und Konzerne.

Also gibt es ab diesem Punkt zwei Möglichkeiten. Die Firmen und Konzerne schreiben Ihre Buchgewinne ab oder die Bundesbank lässt sich die Forderungen durch den deutschen Steuerzahler garantieren.

Beides führt dann im Prinzip zu Möglichkeit 3. Müssen die Konzerne ihre Buchgewinne abschreiben, bricht die Wirtschaft zusammen, kommt der deutsche Steuerzahler dafür auf, bricht der Staat zusammen.

Ergo: Möglichkeit 3 "Reset". Ein platzen dieser Geschichte überlebt unser System nicht, was auch der wahre Grund ist, warum der Euro schlicht nicht scheitern darf.

Nicht weil er so toll ist, sondern weil wir in der Falle sitzen.

In diesem Zusammenhang stellt sich auch der Exportweltmeistertitel komplett in Frage.

Wir exportieren Sachwerte gegen Forderungen. Wer ist wohl im Zweifel der Gewinner?

Die Sachwerte sind ja leider nicht werthaltig per se. Es sind Konsumgüter (Autos) Produktionsmittel (Maschinen). Wir können dies natürlich bei Zahlungsausfall zurückfordern aber was hätten wir davon?

Was sollen wir mit dem Krempel anfangen?

Die Kurzfassung: Das Target2 System ermöglicht es, dass Länder Dinge importieren, die sie sich nicht leisten können, gegen Schuldscheine ohne echte Sicherheit. Die Buchgewinne verbleiben bei den Exportkonzernen, die Güter bei den Schuldnern und die Forderung beim Steuerzahler.

Klingt doch fair und sinnvoll, oder?

Es stellt sich allerdings eine große Frage. Die Probleme sind bekannt, die Auswirkungen auch.

Warum macht man so weiter und kaschiert alles nur?

Wie bei der Bankenrettung, könnte man ja durchaus Verständnis dafür aufbringen, dass unkonventionelle Maßnahmen getroffen werden, um einen Knall zu verhindern.

Man hat einen Fehler gemacht, eine Fehlkonstruktion installiert, man hat es nicht besser gewusst.

Wäre ja menschlich.

Wenn diese Maßnahmen in Verbindung mit Problemlösung und -analyse stehen würden, wäre dies OK

Tatsächlich werden die Probleme nur kaschiert und werden immer größer.

WARUM?